Grundsteuer Groß Boden

Hier finden Sie alle wesentlichen Infos zur Berechnung der Grundsteuer in Groß Boden (Gemeinde in Schleswig-Holstein).

Grundsteuer Hebesatz Groß Boden

© Statistische Ämter des Bundes und der Länder, Deutschland, 2022

© Statistische Ämter des Bundes und der Länder, Deutschland, 2022

| Grundsteuer | Hebesatz | Erläuterungen |

|---|---|---|

Grundsteuer A

Grundsteuer A

|

285 Prozent (2022) |

|

Grundsteuer B

Grundsteuer B

|

285 Prozent (2022) |

|

Grundsteuer C

Grundsteuer C

|

Frühestens ab 2025 |

Jetzt mithelfen: Hebesatz 2024 oder 2025 für Groß Boden mitteilen.

Gut zu wissen:

Den Hebesatz legt die Gemeinde Groß Boden per Satzung fest. Eine Erhöhung des Hebesatzes für 2024 kann die Gemeinde nur bis zum 30.06.2024 beschließen. Wie hoch der Hebesatz ab 2025 sein wird, ist noch unbekannt.

Durchschnittlich beträgt der Hebesatz für die Grundsteuer B in Gemeinden aus Schleswig-Holstein mit bis zu 5.000 Einwohnern 341,05 %. Damit liegt der Hebesatz in Groß Boden 19,67 % unter dem Durchschnitt. Zum Vergleich beträgt der Hebesatz in Stubben 330 % und in Rethwisch 330 %. Die Grundsteuer in Lübeck wird anhand eines Hebesatzes von 500 % berechnet.

Nachbargemeinden von Groß Boden

Quellen:

Statistische Ämter des Bundes und der Länder, Deutschland, 2022

GeoBasis-DE / BKG 2022

Quellen:

Statistische Ämter des Bundes und der Länder, Deutschland, 2022

GeoBasis-DE / BKG 2022

Ranking 2022

| Gemeinde | Grundsteuer B |

|---|---|

| Schürensöhlen | 225 % |

| Groß Boden | 285 % |

| Rethwisch | 330 % |

| Steinhorst | 330 % |

| Stubben | 330 % |

| Pölitz | 390 % |

Quelle: Statistische Ämter des Bundes und der Länder, Deutschland, 2022

Berechnungsbeispiel

Grundsteuer berechnen Groß Boden

In Schleswig-Holstein berechnet sich die neue Grundsteuer nach dem Bundesmodell wie folgt:

| Grundsteuer Groß Boden berechnen | Beispiel Einfamilienhaus |

|---|---|

| Grundsteuerwert | 207.800,00 Euro |

| × | |

| Steuermesszahl | 0,31 Promille |

| × | |

| Hebesatz | 285 % |

| = | |

| Grundsteuer 2025 | 183,59 Euro |

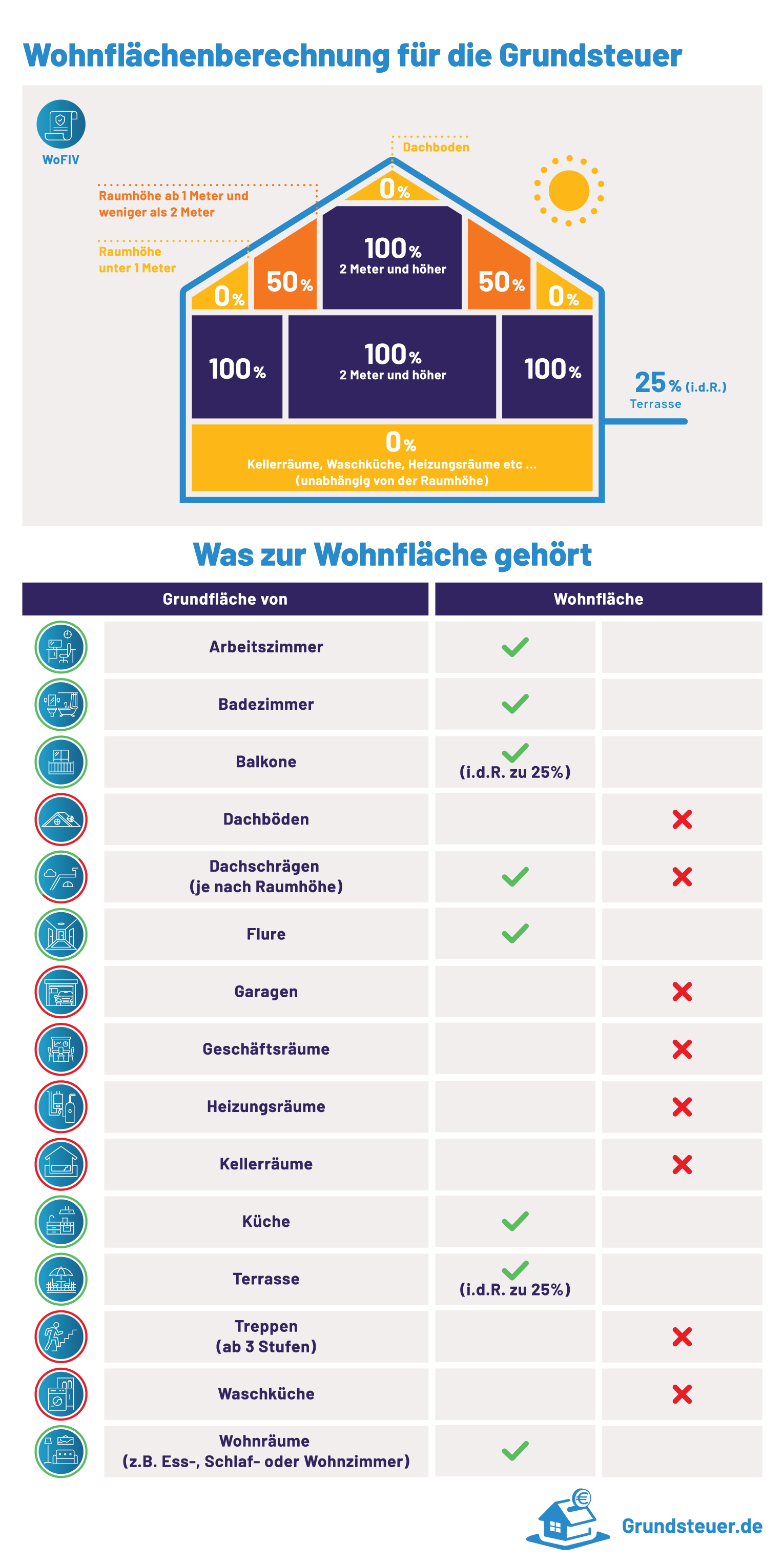

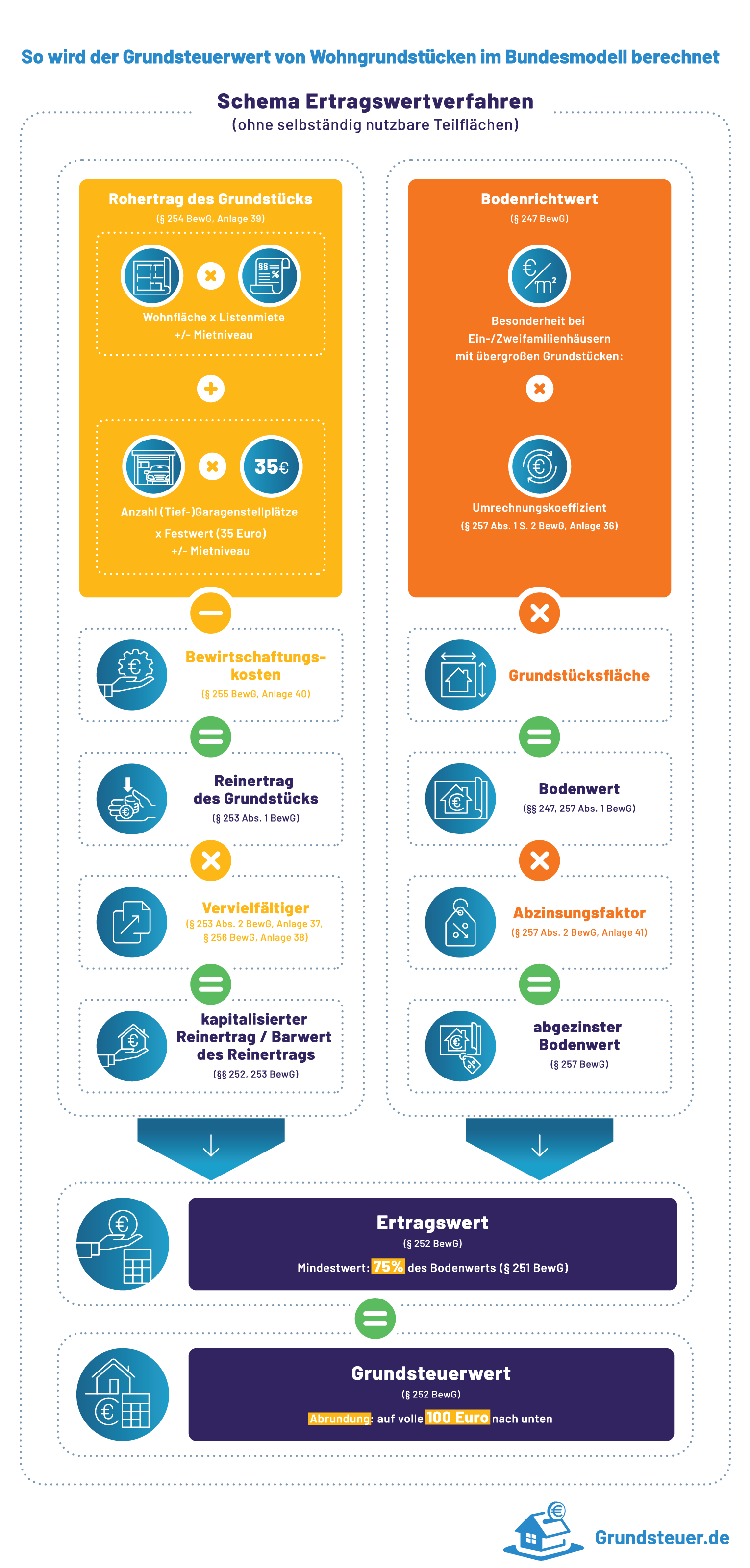

Wie sich der Grundsteuerwert in Groß Boden bestimmt, hängt von der Art des Grundstücks ab. Für Wohngrundstücke wie Eigentumswohnungen wendet das Finanzamt zur Bewertung das Ertragswertverfahren an. Andere Grundstücke wie z.B. sonstige bebaute Grundstücke werden im Sachwertverfahren bewertet.

| Ertragswertverfahren | Sachwertverfahren |

|---|---|

|

|

Beispiele

Grundsteuer Eigentumswohnung Groß Boden

Für eine Eigentumswohnung mit 111 qm Wohnfläche, Baujahr 1972, einer anteiligen Grundstücksfläche von 74 qm und einem Bodenrichtwert von 158,00 € / qm in Groß Boden (Mietniveaustufe 3) beträgt der Grundsteuerwert 113.600,00 €. Die Grundsteuer für die Eigentumswohnung in Groß Boden beläuft sich damit ab 2025 auf 100,37 €.

|

Grundsteuerwert

113.600,00 € |

× |

Steuermesszahl

0,31 ‰ |

× |

Hebesatz

285 % |

= |

Grundsteuer

100,37 € |

Grundsteuer Einfamilienhaus Groß Boden

Für ein Einfamilienhaus (Baujahr 2001) auf einem Grundstück von 343 qm (Bodenrichtwert 130,00 €) und einer Wohnfläche von 99 qm in Groß Boden (Mietniveaustufe 3) beläuft sich der Grundsteuerwert auf 224.000,00 € und die Grundsteuer damit auf 197,90 €.

|

Grundsteuerwert

224.000,00 € |

× |

Steuermesszahl

0,31 ‰ |

× |

Hebesatz

285 % |

= |

Grundsteuer

197,90 € |

Grundsteuer Zweifamilienhaus Groß Boden

Der Grundsteuerwert für ein Zweifamilienhaus (Baujahr 1992) in Groß Boden (Bodenrichtwert 158,00 €, Mietniveaustufe 3) mit einer Grundstücksfläche von 358 qm und einer Wohnfläche von 216 qm beträgt 361.800,00 €. Ab 2025 beträgt die Grundsteuer für das Zweifamilienhaus 319,65 €.

|

Grundsteuerwert

361.800,00 € |

× |

Steuermesszahl

0,31 ‰ |

× |

Hebesatz

285 % |

= |

Grundsteuer

319,65 € |

Grundsteuer Geschäftsgrundstück Groß Boden

Für ein Geschäftsgrundstück (Verwaltungsgebäude) in Groß Boden mit einem Bodenwert von 188.810,00 Euro (Grundstücksfläche 1.195 qm × 158,00 € Bodenrichtwert) und einem Gebäudesachwert von 2.141.065,35 Euro (Baujahr 2012, Normalherstellungskosten 1.736,00 Euro, Brutto-Gundfläche 996 qm), beträgt der Grundsteuerwert 1.514.400,00 Euro.

|

Grundsteuerwert

1.514.400,00 € |

× |

Steuermesszahl

0,34 ‰ |

× |

Hebesatz

285 % |

= |

Grundsteuer

1.467,47 € |

Der Grundsteuerwert wird in allen Beispielen durch das Finanzamt Ratzeburg festgesetzt. Den Bescheid über die Grundsteuer erlässt die Gemeinde Groß Boden.

Zuständigkeiten

Zuständiges Finanzamt:

Finanzamt Ratzeburg Bewertung für Grundsteuer 87

Bahnhofsallee 20,

23909 Ratzeburg

Postfach 1322,

23903 Ratzeburg

Das Finanzamt Ratzeburg Bewertung für Grundsteuer 87 übernimmt die Bewertung von Grundstücken für das Finanzamt Ratzeburg

Zuständige Gemeinde:

Groß Boden

23898 Sandesneben

http://www.amt-sandesneben-nusse.de/gemeinden/info/gem_grboden.html

Tools zur Bescheidprüfung

Bodenrichtwert Grundsteuer

Aktuelles zur Grundsteuer in Groß Boden

Informieren Sie sich hier, ob Groß Boden eine Erhöhungen der Grundsteuer plant

-

- Handelsblatt: Grundsteuererklärung: So wird die Grundsteuer in Niedersachsen berechnet

- Dachauer Nachrichten: Grundsteuer: Angst vor Kostenexplosion um 2800 Prozent geht um

Erhöhung:

Die Grundsteuer B ist seit 2014 um 9,6 % gestiegen.

Steueraufkommen

Groß Boden

© Statistische Ämter des Bundes und der Länder, Deutschland, 2021

© Statistische Ämter des Bundes und der Länder, Deutschland, 2021

Einzelne Steuerarten

| Steuerart | Betrag (2022) |

|---|---|

| Grundsteuer A und B | 24.196,00 € |

| Gewerbesteuer | 88.027,00 € |

| Einkommensteuer (Anteil) | 127.701,00 € |

| Umsatzsteuer (Anteil) | 3.988,00 € |

| Weitere | Nicht bekannt |

Gut zu wissen:

Bei 200 Einwohnern in Groß Boden betrug die Grundsteuer im Durchschnitt 120,98 Euro pro Kopf.

Häufig gestellte Fragen zur neuen Grundsteuer in Groß Boden

Vergleich Hebesätze (Grundsteuer B)

-

Größere Gemeinden in der Nähe

Hamburg 540 % Lübeck 500 % Norderstedt 410 % Lüneburg 490 % Winsen (Luhe) 380 % Ahrensburg 350 % Geesthacht 425 % Reinbek 390 % Henstedt-Ulzburg 311 % -

Gemeinden in der Nähe

Stubben 330 % Rethwisch 330 % Schürensöhlen 225 % Schiphorst 300 % Steinhorst 330 % Westerau 363 % Steinburg 390 % Meddewade 330 % Wentorf 290 % -

Gemeinden mit ähnlichem Hebesatz

Langenfeld 299 % Coburg 310 % Neumarkt in der Oberpfalz 275 % Erding 300 % Meppen 310 % Vechta 280 % Unterschleißheim 280 % Idar-Oberstein 290 % Henstedt-Ulzburg 311 %